La politica energetica dell’India e le sue possibili ripercussioni geopolitiche

Introduzione – Nello scenario internazionale globalizzato contemporaneo hanno assunto un peso via via maggiore le cosiddette economie emergenti, rappresentate da Brasile, Russia, India, Cina e Sud Africa, più sinteticamente conosciuti come «Brics»[1]. Questi paesi stanno vivendo una fase di crescita economica e sociale senza precedenti in un periodo congiunturale non favorevole per il resto del mondo tanto che nel 2013 per la prima volta i cosiddetti paesi emergenti hanno prodotto la maggior parte dei beni e dei servizi del mondo[2].

Gli imperativi della crescita economica dei «Brics», desiderosi di entrare a pieno titolo nel club dei grandi del mondo, chiamano inevitabilmente in causa l’altra faccia della medaglia dello sviluppo, rappresentata dalla questione energetica. Lo sviluppo industriale di un paese è, infatti, strettamente collegato alle necessità e alle capacità di produzione e di utilizzo di energia dello stesso, risultando sempre più evidente il legame esistente tra politica energetica, politica estera e sicurezza, in quanto la capacità degli attori statuali di esercitare la propria autorevolezza sullo scenario globale è influenzata dalla propria capacità di essere energeticamente indipendenti dagli altri paesi: uno Stato dipendente dalle importazioni di fonti energetiche, infatti, è vulnerabile alla minaccia dell’interruzione delle forniture. L’approvvigionamento di risorse per produrre energia, e quindi sviluppo, è un imperativo categorico per la sicurezza energetica[3] di una nazione.

In questo articolo si è scelto di focalizzare l’attenzione sull’India che, data la sua collocazione geopolitica e le sue potenzialità di crescita demografica, è destinata a diventare, in un tempo misurabile in decenni e non in secoli, un’importante arteria della crescita economica e sociale della pulsante area asiatica. L’India, come molti altri paesi, deve oggi districarsi abilmente nell’intreccio sempre più stretto tra politica energetica, politica estera e politica di sicurezza, tematica ormai principe nelle relazioni internazionali. Viviamo in un’epoca caratterizzata da una generalizzata difficoltà nel soddisfare l’incremento della domanda energetica, che provoca il rapido aumento dei prezzi degli idrocarburi, condizionando le scelte dei governi e rendendo sempre più palese il nesso esistente tra la sicurezza energetica e lo sviluppo economico. Il vertiginoso aumento dei consumi di fonti energetiche a livello mondiale ha elevato quest’ultime al rango di drivers delle relazioni internazionali. Allo stesso tempo il petrolio, principale fonte energetica dal secondo dopoguerra ad oggi, è stato al centro di numerose crisi internazionali caratterizzate dall’innalzamento della domanda petrolifera, dovuta sicuramente all’ingresso di nuovi paesi nel mercato energetico, che ha contribuito a sbilanciare un rapporto tra domanda e offerta di energia comunque già in crisi.

La permanenza di Delhi tra i grandi del mondo dipende dalla sua capacità di continuare a stimolare la crescita e lo sviluppo economico. In questo scenario la politica energetica assume rilevanza strategica: l’energia rappresenta, infatti, una gigantesca forza motrice per l’economia nazionale in quanto ne sostiene l’espansione e si configura come asset imprescindibile su cui si proietta il successo dello sviluppo indiano. La questione energetica, inoltre, è tanto più interessante se si considera che la competizione per le risorse naturali strategiche, come i combustibili fossili e i minerali, si è intensificata in Asia, dove la crescita demografica e il rapido sviluppo economico hanno generato un appetito insaziabile per le forniture assai limitate di prodotti chiave[4].

In un contesto regionale come quello asiatico caratterizzato da esigue riserve di idrocarburi e dalla crescente concorrenza della Cina, altra colossale economia emergente, la sicurezza energetica indiana non potrà dipendere solo da dinamiche interne ma, soprattutto, dalla capacità di intessere rapporti con l’estero, principalmente se si considera che le politiche energetiche dei vari attori sul palcoscenico mondiale sono interdipendenti in quanto, al netto degli aumenti di produzione, l’accrescimento della sicurezza energetica di un paese implica una proporzionale diminuzione della sicurezza dei suoi concorrenti che avranno più difficoltà ad approvvigionare materie prime. La sicurezza energetica sta sempre più configurandosi come elemento determinante delle politiche estere dei maggiori paesi dell’Asia: quest’area, caratterizzata da alti tassi di crescita economica e demografica e dalla forte urbanizzazione, vede ampliarsi il divario tra produzione di energia e consumo energetico, alimentando l’insicurezza energetica della regione e le rivalità tra i paesi[5].

Di fronte alle gravi limitazioni di approvvigionamento le economie asiatiche stanno intensificando lo sfruttamento delle risorse minerarie e dei combustibili fossili di altri paesi. La concorrenza sempre più intensa per le risorse naturali tra gli Stati asiatici sta condizionando la geopolitica delle risorse, compresa la costruzione di oleodotti e gasdotti[6].

In questo breve articolo si tenta di proporre, per ogni fonte energetica, l’analisi del contesto geopolitico relativo al suo accesso, esponendo alcune riflessioni al riguardo. L’obiettivo è fornire una sintetica chiave di lettura per la comprensione della politica energetica sviluppata dall’India, alla luce delle peculiarità politiche ed economiche dall’area geografica in cui si trova a operare, cercando di offrire uno squarcio sulle possibili conseguenze di carattere internazionale.

- Mix energetico e relazioni internazionali dell’elefante indiano

La forte crescita che sta interessando l’India ormai già da un decennio, l’ha vista diventare, con i suoi oltre 1.250.000.000 abitanti (2013), la seconda nazione più popolosa al mondo dopo la Cina e, stante l’attuale tasso di crescita annuo della sua popolazione (1,24%), è destinata a sorpassarla entro la metà del secolo[7]. Il suo straordinario sviluppo, però, non è solamente demografico. Nel 2011, infatti, il Pil indiano, a parità di potere d’acquisto, è stato il terzo del mondo[8], dopo Usa e Cina, confermando ancora il suo trend di crescita annuo che, da due lustri, è tra l’8% e il 10%. Anche se di recente, a causa della crisi finanziaria globale, la crescita è rallentata, si stima che l’economia indiana continuerà a crescere tra il 7% e l’8% per i prossimi due decenni[9]. La combinazione di questi due fattori, popolazione e Pil, fa dell’India il quinto consumatore di energia al mondo. Negli ultimi venti anni, il consumo energetico del paese è aumentato di circa il 65%, mentre la produzione interna di energia è cresciuta pressappoco del 50%, il gap è stato colmato impiegando fonti rinnovabili ed energia elettrica importata[10].

Il consumo di energia è cresciuto in maniera più che proporzionale rispetto alla sua generazione, ciò implica che il grado di dipendenza energetica[11] del paese, dal 1980, è costantemente cresciuto. Considerato il tasso di crescita indiano e supportati dall’analisi grafica basata sui dati storici consolidati, è possibile ipotizzare che i consumi energetici indiani proseguiranno secondo il trend non lineare crescente già impostato fino a pressoché triplicare nell’arco di venti anni[12]. Gli elevati tassi di crescita economica, inoltre, si traducono in un fabbisogno di energia destinato ad aumentare in futuro, soprattutto se si considera che circa il 70% della popolazione indiana vive in aree rurali[13] in cui il tasso di elettrificazione risulta molto basso (66,9%) rispetto alle aree urbane (93,9%)[14].

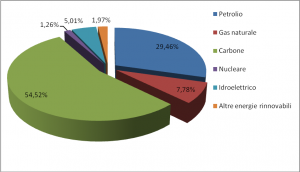

Il fabbisogno energetico indiano è oggi soddisfatto da diverse fonti, in primis dal carbone che soddisfa circa il 54,52% dei consumi nazionali, configurandosi come la fonte energetica più importante per l’economia indiana. Si presume che in futuro assumeranno un peso sempre maggiore il petrolio, che attualmente assicura circa il 29,46% dei consumi, il gas naturale e le fonti rinnovabili. Nel 2013 l’impiego di gas naturale ha raggiunto l’7,78%, mentre tutte le rinnovabili, compreso il nucleare, hanno toccato l’8,24% del totale[15].

L’India è il quinto produttore mondiale di energia: nel paese sono presenti ingenti risorse di carbone e, in misura minore, di petrolio e di gas naturale, mentre le importazioni soddisfano un quarto dell’energia consumata. Tuttavia il settore energetico indiano, dominato da società a partecipazione statale, è affetto da evidenti inefficienze, frammentazione e mancanza di investimenti. Numerose, infatti, sono ancora tutt’oggi le lacune e le carenze infrastrutturali della rete elettrica che generano frequenti blackout[16], creando, oltre ai disagi, anche un danno d’immagine per un paese che, al momento, non può fare a meno di fattori esterni per sostenere il proprio sviluppo[17]. In questo scenario, la crescita economica sostenuta determina un aumento del fabbisogno energetico a tal punto che, anche nella fase economica recessiva vissuta nel 2009, il paese è stato il quarto consumatore mondiale di petrolio dopo Stati Uniti, Cina e Giappone, registrando una crescita nei consumi del 5,46% rispetto all’anno precedente[18].

Considerata l’elevata dipendenza indiana dalle risorse energetiche estere, il governo ha tentato di diversificare le importazioni di gas e petrolio: tra i maggiori partner energetici si annoverano i paesi del Golfo (Arabia Saudita, Qatar, Kuwait) e l’Iran. Una percentuale minore di energia proviene anche dalla Russia, da alcuni paesi africani come la Nigeria, dal Venezuela e da altri paesi[19]. Rilevanti sono, inoltre, i rapporti che l’India intesse con la Russia sia a livello di forniture sia per la crescente cooperazione in campo energetico che riguarda anche l’ambito del nucleare. L’energia nucleare, infatti, rappresenta un settore su cui l’India sta puntando per garantire la propria sicurezza energetica nel lungo periodo. Ad oggi l’energia nucleare soddisfa circa l’1,26% dell’energia consumata[20] e il 2,2% dell’elettricità[21], ma si stima che entro il 2050 il nucleare dovrebbe produrre il 25% dell’elettricità[22]. In questa prospettiva, recentemente l’India ha concluso accordi bilaterali con numerosi paesi tra cui Stati Uniti, Francia, Russia, Kazakistan e Canada. Settore con grandi potenzialità di sviluppo è oggi, inoltre, quello delle fonti energetiche rinnovabili, che sempre più concorrono alla crescita economica indiana grazie alla capacità di assorbire quote crescenti di domanda energetica.

Terzo paese al mondo per la produzione di carbone, l’India ospita sul suo territorio più del 7% delle riserve mondiali accertate, rilevanti quantità di carbone sono presenti soprattutto nel Bihar e nel Bengala Occidentale. La concomitante vicinanza di ricchi giacimenti di ferro ha favorito il sorgere di una potente industria siderurgica nella valle del Dāmodar, conosciuta come «Ruhr indiana». Nonostante la grande produzione interna[23], il carbone non soddisfa ad oggi i consumi indiani. Paradossalmente, pur potendo soddisfare il 100% del fabbisogno nazionale di carbone, la Coal India Limited, il gigante statale della produzione del carbone[24], non vi riesce perché, da una parte, è vincolata dalle politiche imposte dal Governo indiano in materia di tutela ambientale, e, dall’altra, è limitata dalla bassa produttività e da una rete distribuzione inefficiente, rendendo necessario il ricorso alle importazioni, soprattutto per assorbire la domanda nel settore della generazione elettrica[25]: il 68% dell’energia elettrica in India è oggi prodotta tramite centrali a carbone[26].

Il carbone si configura quale vero e proprio driver della politica energetica interna. Esso, sebbene non di ottima qualità, è la fonte più impiegata ed è lecito aspettarsi che lo sia anche nel prossimo futuro[27]. La forte domanda dell’India, unitamente a quella cinese, continua a sostenere la crescita dei prezzi di questa risorsa: l’effetto può essere meglio compreso se si considera che il carbone è la risorsa più usata per la produzione di energia elettrica e secondo l’International Energy Association (Iea) ad oggi circa l’80% dell’energia elettrica deriva da centrali a carbone.

La combustione di carbone, e in generale dei combustibili fossili, genera massicce quantità di agenti inquinanti[28]: CO2, polveri sottili, idrocarburi policiclici volatili, ossidi di zolfo e di azoto, mercurio, arsenico. Per ovviare a tale problema, molti Stati hanno impostato strategie che prevedono la riduzione dell’uso delle fonti fossili in favore dell’aumento del gas naturale, delle rinnovabili e dell’energia nucleare. In questo contesto, le autorità indiane in materia di tutela ambientale hanno recentemente imposto un rallentamento nella produzione interna che ha avuto riflesso in un significativo aumento delle importazioni di carbone: nel 2013 il carbone importato ha coperto quasi il 30% dei consumi[29]. Tale dato potrebbe ulteriormente crescere nel prossimo decennio e quindi si impone la ricerca di partnership strategiche che rendano sostenibile l’aumento dei consumi di carbone. In particolare, tre dei maggiori esportatori di carbone, Australia, Indonesia e Sud Africa, sono territorialmente molto vicini all’India che sta cercando di inserirsi nei loro circuiti commerciali per assicurarsi approvvigionamenti stabili per il futuro.

Nel computo generale dei consumi energetici indiani, il petrolio copre, ad oggi, più di un quarto delle esigenze. Nella regione asiatica, l’India è il terzo consumatore di questa risorsa, dopo Cina e Giappone. Le riserve di petrolio indiane, costituite in prevalenza da greggi leggeri a basso tenore di zolfo, ammontano a 5,7 miliardi di barili[30]. La produzione complessiva nazionale è di circa 42 milioni di tonnellate di petrolio grezzo ed è praticamente costante da più di un decennio, mentre i consumi sono passati da 2,5 milioni di barili al giorno nel 2003, ai 3,7 nel 2013. I dati più recenti evidenziano come gli attuali consumi si avvicinino ai 175,2 milioni di tonnellate (2013), rendendo effettiva una dipendenza dalle importazioni prossima al 70% per soddisfare il fabbisogno interno[31]. Si stima che le importazioni di petrolio dell’India dovrebbero crescere in valore assoluto fino a raggiungere i 6,7 milioni di barili al giorno entro il 2035[32]. L’aumento della domanda generale di petrolio, e quindi del suo prezzo, provoca un consistente aggravio di spesa per garantire la sicurezza energetica del paese.

Sebbene le riserve nazionali offrano petrolio ancora per circa venti anni, si rende sempre più importante stabilire relazioni a livello internazionale per sopperire all’accelerazione dei consumi. Analizzando le riserve di paesi vicini, si nota che l’Asia orientale, sud-orientale e l’Oceania sono regioni povere di greggio e che, nel complesso, la situazione del sud-est asiatico non offre grandi prospettive. Il Vicino Oriente costituisce un bacino importante per i rifornimenti di petrolio indiano: l’Arabia Saudita ne fornisce il 19%, l’Iraq il 14%, l’Iran l’11% e il Kuwait il 10%[33]. Nonostante il tentativo del governo indiano di diversificare le importazioni, si evidenzia una dipendenza dal petrolio mediorientale nel lungo periodo e, in particolare, da quello proveniente dall’Iran. Quest’ultimo per molti anni è stato il secondo fornitore di petrolio più importante per l’India, dopo i sauditi, configurandosi come un partner strategico nella regione. Tuttavia, Delhi sta tentando di ridurre la quota di Tehran al fine di allinearsi alle politiche statunitensi ed europee volte a scoraggiare accordi con l’Iran a causa dei suoi presunti programmi di sviluppo nucleare ai fini militari. Negli ultimi anni la quota iraniana è stata ridimensionata[34] e, verosimilmente, lo sarà ancora in futuro.

La strada indiana che porta al petrolio mediorientale passa per l’Oceano Indiano che si configura come essenziale porta d’accesso a questa importante risorsa. La favorevole contiguità con l’Asia occidentale, tuttavia, non rappresenta la panacea per la sicurezza energetica dell’India: a causa della diffusa pirateria nel Golfo di Aden la marina indiana è costretta a monitorare e proteggere costantemente le rotte di interesse. Ma il petrolio mediorientale deve essere tutelato anche dalla domanda proveniente dalla Cina, con cui l’India compete nella regione, soprattutto per aver fallito numerosi tentativi di assumere il ruolo di partner strategico dei paesi mediorientali.

Il più recente approccio geostrategico adottato dall’India prevede che la nazione si proponga quale paese di scalo lungo le rotte dell’Oceano Indiano, per assumere un ruolo chiave nella raffinazione e nella riesportazione di parte del greggio mediorientale in transito. Nel 2009 la Reliance Industries ha creato il più grande polo mondiale di raffinazione, capace di lavorare 3,6 milioni barili al giorno, collocando l’India al quinto posto nel mondo. A dispetto delle annose rivalità commerciali, India e Cina stanno tentando di trovare un accordo per l’approvvigionamento delle riserve petrolifere mediorientiali attraverso la sigla, nel giugno 2012, di un protocollo d’intesa tra la India’s Oil and Natural Gas Corp e la China National Petroleum Corp che prevede il rafforzamento delle attuali operazioni di esplorazione e produzione in Myanmar, Sudan e Siria, nonché la partecipazione congiunta alle aste per l’attribuzione di nuovi campi petroliferi e gassiferi per operazioni future di esplorazione e produzione. Questo accordo è foriero di notevoli vantaggi per i due paesi in quanto, collaborando, potranno sostenere costi inferiori per l’assegnazione dei lotti di esplorazione e produzione dell’area pacifica; aumentare la sicurezza dell’approvvigionamento energetico; avere un peso maggiore nel mercato energetico della regione e in campo internazionale[35].

Le lungimiranti decisioni adottate dal governo indiano in campo internazionale non sono accompagnate da scelte altrettanto avvedute sul mercato interno dove sono presenti notevoli elementi distorsivi, derivanti, in primis, dai sussidi ai prezzi dei prodotti petroliferi che costringono le compagnie petrolifere pubbliche, e quindi il governo, a sopportare notevoli perdite nei bilanci[36]. Nel 2010 si è tentato di porre rimedio a questa situazione attraverso la liberalizzazione dei prezzi della benzina. L’iniziativa ha avuto però un impatto poco significativo dal momento che la benzina rappresenta solo una piccola quota della domanda di petrolio: la maggior parte della domanda riguarda, infatti, cherosene, gasolio e gas di petrolio liquefatto (Gpl), più diffusamente utilizzati dalle classi economicamente svantaggiate.

Il gas naturale rappresenta una valida alternativa ad altre fonti fossili in quanto consente di limitare sensibilmente[37] le emissioni di CO2. Pertanto, è ragionevole aspettarsi un aumento della domanda dovuto alle pressioni delle autorità ambientali nazionali e alla crescente sensibilità ambientale.

Fino a qualche anno fa la maggior parte del gas proveniva dalle riserve offshore presenti nella zona di Mumbai. Le recenti scoperte di risorse gassifere nel Golfo del Bengala e al largo delle coste degli Stati di Orissa, Andhra Pradesh e Gujarat hanno spostato il fulcro della produzione in quest’area, quasi raddoppiando le riserve nazionali nell’ultimo ventennio fino ad arrivare, nel 2013, a 1,4 miliardi di metri cubi[38]. Tuttavia, agli attuali tassi di estrazione e consumo, pur aumentando le stime sulla durata delle riserve, ritenendole sufficienti per quasi un trentennio, l’India, che dal 2004 ha iniziato a importare gas naturale[39], dovrà continuare a farlo con trend crescente anche in futuro.

L’importazione di gas naturale è fortemente influenzata dal trasporto. Il gas, a temperatura e pressione ambiente, si presenta allo stato aeriforme, può quindi essere trasportato solo tramite gasdotti. Questi ultimi sono infrastrutture molto costose e rappresentano un forte vincolo per il mercato del gas, in quanto, di fatto, impongono poche rotte fisse. In questo caso, la posizione geografica è sfavorevole per l’India, in quanto le maggiori riserve di gas più vicine si trovano a nord ovest del paese, nella zona che si affaccia sul Caspio[40]. L’accesso a questa zona è ostacolato, in primo luogo, dalla presenza del Pakistan, con il quale è aperta la disputa sulla sovranità del Kashmir, e anche dall’Afghanistan con il quale, per la situazione di instabilità attuale del paese, è molto rischioso pianificare progetti infrastrutturali. I due più importanti progetti di gasdotti, proposti negli anni novanta, sono il Tapi (gasdotto Turkmenistan-Afghanistan-Pakistan-India) e l’Ipi (gasdotto Iran-Pakistan-India). Nonostante quest’ultimo preveda il coinvolgimento di un numero minore di paesi e non contempli il territorio afghano, è stato abbandonato nel 2011 per la contrarietà degli Stati Uniti a un accordo tra India e Iran[41] e per il regime di autosufficienza energetica impostato da Teheran che possiede le seconde riserve mondiali di gas naturale. Il Tapi, di contro, è a uno stadio più avanzato, infatti, i primi intensi negoziati si sono conclusi a marzo 2011[42]; ciononostante, il progetto sarà difficilmente operativo prima del 2018. La possibilità di importare gas naturale dal nord est, in particolare dal Myanmar via Bangladesh, percorsa dall’India fino al 2006, non è più esistente dal momento in cui la Cina ha acquistato l’intera nuova produzione[43].

Alla luce del quadro delineato, Delhi ha sviluppato investimenti in impianti costieri per la rigassificazione[44]. Oggi tutto il gas importato è gas naturale liquefatto che approda in India via mare. Quindi, l’importazione di gas per via marittima, messa a sistema con le difficoltà a implementare l’approvvigionamento tramite gasdotti, impone al governo indiano, sul fronte della sicurezza energetica, di conferire un’elevatissima priorità alla protezione delle rotte dell’Oceano Indiano che lambiscono le sue coste.

Considerata anche la crescente dipendenza dall’importazione via mare dalla regione del Golfo, del petrolio e dei suoi derivati, si comprende chiaramente quale necessità abbia l’India di proteggere le rotte marittime, vitali per i suoi interessi economici e strategici.

L’India deve necessariamente considerare anche l’altra faccia della medaglia dello sviluppo economico caratterizzata dall’aumento delle importazioni, a causa del divario tra energia richiesta ed energia prodotta. Le importazioni indiane sono aumentate nettamente: da 82 miliardi di dollari nel 2010 a 145 miliardi di dollari nel 2012, diventando la maggiore componente dell’attuale deficit che caratterizza i conti pubblici del paese. Il problema dell’India è che ha un quinto della popolazione mondiale, ma solo un trentesimo dell’energia: questo significa che non produce abbastanza da soddisfare il suo fabbisogno. Di conseguenza il paese è costretto a importare energia, in forma di petrolio, gas e, sempre più spesso, carbone. Secondo molte stime le importazioni indiane continueranno ad aumentare da circa il 30% della domanda energetica fino a circa il 50% entro il 2030[45].

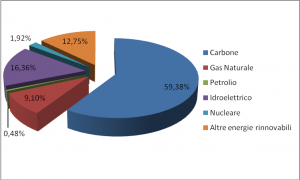

Dagli attuali consumi di energia primaria[46] si comprende benissimo quale sia l’andamento della crescita della domanda che, negli ultimi anni, ha assunto un trend quasi esponenziale. Domanda caratterizzata dalla preponderanza delle fonti fossili, in particolare del carbone. Le fonti di natura termica, come petrolio, gas naturale e carbone, negli ultimi venticinque anni hanno sostenuto la crescita del paese, contribuendo, nel 2013, per circa il 70% del mix energetico alla produzione di energia elettrica[47].

Elaborazione su dati Central Electrical Authority indiana

Nonostante la grande importanza di queste risorse per lo sviluppo economico, l’India dovrà via via ridurne il consumo. Le autorità nazionali e internazionali per la tutela ambientale, infatti, spingono da tempo per l’abbattimento delle emissioni inquinanti e per l’incremento dell’efficienza energetica. Al fine di allinearsi alle linee guida ambientali, l’India dovrà sempre più puntare sulla diversificazione delle fonti energetiche per assicurare una riduzione delle emissioni di CO2. La sfida più pressante che Delhi oggi si trova ad affrontare riguarda proprio la possibilità di diversificare il proprio mix nazionale, diminuendo l’uso del carbone, attuando investimenti in fonti rinnovabili di energia e nel nucleare, soprattutto per soddisfare la crescente domanda d’elettricità.

L’energia nucleare per usi civili rappresenta un settore su cui l’India sta puntando per garantire la propria sicurezza energetica nel lungo periodo. Nonostante nell’ultimo decennio Delhi abbia aumentato la produzione di energia nucleare[48] di circa il 31%[49], nel 2011 è riuscita a soddisfare solo l’1% dei consumi e il 3% dell’elettricità, ma si stima che entro il 2050 il nucleare dovrebbe produrre il 25% dell’elettricità[50]. Lo sviluppo dell’energia nucleare in India è stato improntato a indipendenza e autosufficienza, soprattutto a causa dell’esclusione dagli accordi internazionali di sviluppo del nucleare conseguente alla mancata ratifica del Trattato di non proliferazione nucleare[51] (Tnp) del 1970 e del rischio di confronto nucleare tra Delhi e Islamabad che ha spinto molti paesi a limitare, o a sospendere del tutto, la collaborazione sul nucleare e le forniture di uranio al paese. Tuttavia, ultimamente, la situazione sembra mutata. Nel 2008 il Congresso degli Stati Uniti d’America ha aperto alla cooperazione nucleare civile con l’India attraverso un partenariato strategico[52], favorendo una distensione con l’Occidente che ha portato nuove iniziative di investimento nel nucleare in India e alla conclusione di accordi bilaterali con numerosi paesi tra cui Francia, Russia, Kazakistan e Canada, oltre agli Stati Uniti.

Il futuro programma nucleare indiano è uno dei maggiori al mondo, assieme a quello cinese, e i piani sono di aumentare il contributo dell’energia nucleare al mix energetico[53] per il raggiungimento dell’indipendenza energetica in prossimità del 2050. Il programma di sviluppo del nucleare è incentrato sulla realizzazione in patria di reattori e sul raggiungimento dell’autosufficienza nel ciclo del combustibile, in questo senso molto dipenderà dalla capacità del paese di sfruttare le vaste risorse di torio di cui dispone.

Il governo indiano non accetta la partecipazione straniera nella costruzione di centrali nucleari; l’accordo siglato con gli Stati Uniti prevede solo la fornitura del combustibile e il trasferimento del know-how[54]: in tale contesto, le prospettive di generazione elettrica di origine nucleare appaiono ancora fortemente limitate dal momento che l’India deve importare il combustibile nucleare. Del resto, l’uranio è una risorsa non facilmente reperibile, quindi, nella misura in cui si sia costretti ad aumentare le importazioni di questa materia prima, lo sviluppo del comparto nucleare non basta ad aumentare la sicurezza energetica del paese. La questione dell’uranio è alla base dei rapporti economici e politici fra l’India e l’Australia, uno dei più grandi produttori mondiali di uranio[55]. Dopo due anni di trattative, il 4 settembre 2014, a Delhi, il primo ministro australiano Tony Abbott e il suo omologo indiano Narendra Modi hanno firmato un accordo di cooperazione per il nucleare civile che prevede la vendita dell’uranio australiano all’India. L’accordo è stato definito storico perché è il primo di questo genere firmato tra l’Australia e un paese che non ha ratificato il Tnp. Questa decisione, in contrasto con il Tnp, avrà sicuramente riflessi in campo politico, economico e militare tali da influenzare l’assetto geopolitico dell’area, soprattutto in considerazione del fatto che la Cina è stata contraria sin dal principio a nuovi accordi fra India e Australia: in primo luogo, visto che l’India non ha firmato il Tnp, si teme che nel tempo la partnership sul nucleare civile possa traslare in campo militare. La Cina, inoltre, paventa che l’India, grazie a tale sinergia, possa consolidare la propria crescita economica in Asia e nel Pacifico, ostacolando in tal modo l’ascesa cinese nell’area. L’India, invece, teme le relazioni che la Cina ha instaurato con i vicini paesi Nepal, Bangladesh, Myanmar, Sri Lanka, ma soprattutto con il Pakistan[56]: le relazioni sino-pakistane riguardano essenzialmente accordi militari che prevedono aiuti cinesi al Pakistan per costruire reattori nucleari volti a soddisfare il fabbisogno energetico del paese. Questa alleanza può essere considerata la risposta agli accordi stipulati fra Stati Uniti e India, in base ai quali quest’ultima ha preso parte al commercio nucleare civile con Washington pur non avendo aderito al Tnp. L’India auspica l’interruzione dello sviluppo nucleare in Pakistan, valutato come una minaccia alla propria sicurezza nazionale. D’altro canto, la presenza cinese in Asia meridionale è vista con diffidenza dal governo indiano che, al fine di arginarla, ha applicato quella che è stata definita la Look East Policy, stringendo accordi di tipo militare e politico con molti paesi geograficamente vicini alla Cina, primo fra tutti il Giappone. L’accordo sul nucleare tra India e Australia si inserisce dunque in un contesto particolare e avrà dei sicuri risvolti geopolitici. Anche se l’accordo con Washington offre a Delhi quell’accesso al mercato nucleare che anela da tempo per affrontare i gravi problemi energetici del paese, non risponde a tutte le necessità dell’India: l’accordo, infatti, presume che la crescente domanda indiana di energia possa essere facilmente soddisfatta importando reattori nucleari. Secondo molti studiosi, questa importazione non farebbe altro che determinare insicurezza energetica e costi esorbitanti[57] con il rischio di non riuscire comunque a soddisfare la domanda totale del paese[58].

Il sistema energetico indiano registra, inoltre, un gap tra domanda e produzione di energia elettrica destinata agli utenti connessi alla rete nazionale. La riduzione di questo gap è oggi una delle principali sfide che l’India deve affrontare sul piano della politica interna al fine di continuare a garantire la crescita economica del paese. È stato stimato che per fornire un’adeguata quantità di energia elettrica all’intera popolazione, l’India dovrà più che raddoppiare l’attuale capacità installata; in quest’ottica si comprende come le fonti rinnovabili siano destinate a giocare un ruolo sempre più da protagonista sullo scenario energetico indiano.

Un segnale in questa direzione è stato sicuramente la creazione nel 1992 di uno specifico ministero[59] destinato a promuovere proprio queste forme d’energia. Per la generazione di energia elettrica un ruolo determinante nel campo delle rinnovabili è giocato dal settore idroelettrico.

Elaborazione su dati Central Electrical Authority indiana

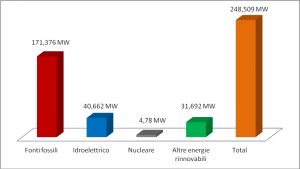

Il grafico n. 4 propone un’istantanea della capacità attualmente installata per la generazione elettrica dalla quale si nota, da una parte, il ruolo determinante delle fonti di natura termica e, dall’altra il peso del settore idroelettrico nel campo delle risorse rinnovabili.

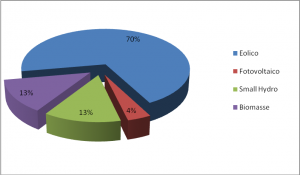

Considerando le singole fonti rinnovabili, tranne quella idroelettrica, si nota invece come l’energia eolica contribuisca per il 70% alla generazione di energia, mentre, il settore fotovoltaico, nonostante il vigoroso irraggiamento solare del territorio indiano, vi partecipi per il solo 4%.

L’India dovrà, necessariamente, mettere a punto politiche capaci di sviluppare il comparto dell’energia solare, ciò al fine di centrare, entro il 2017 l’obiettivo fissato dal governo, a prima vista ambizioso, di raggiungere i 55 Gw di potenza installata da fonti rinnovabili. Il raggiungimento di questo obiettivo è tanto più necessario in considerazione del fatto che, secondo l’agenzia di rating Goldman Sachs, entro il 2050 l’India diverrà la terza economia mondiale, dopo Cina e Stati Uniti. Questa prospettiva, sino a poco tempo fa impensabile, oggi appare persino prudente e dovrà coniugarsi con le esigenze di tutela ambientale.

Per favorire lo sviluppo delle energie rinnovabili, il ministero ha adottato misure di sostegno specifiche per le diverse filiere. A tale scopo, esso dispone di un organismo pubblico, l’Agenzia Indiana per lo Sviluppo delle Energie Rinnovabili (Indian Renewable Energy Development Agency-Ireda), che elargisce aiuti per finanziare progetti di vario genere. Questi aiuti possono essere richiesti sia dagli utilizzatori finali, privati o imprese, sia dagli intermediari finanziari o dagli enti pubblici (banche, agenzie governative, alcune Ong). In questo settore, inoltre, per i progetti legati alla generazione e alla distribuzione dell’energia i capitali stranieri possono raggiungere anche il 100% del capitale sociale.

L’India possiede le risorse naturali necessarie allo sviluppo delle fonti rinnovabili: percorso dai monsoni, il paese dispone di risorse eoliche utilizzabili stimate a 45.000 megawatt (Mw) che ben si adattano alla realizzazione di wind farm[60] sia onshore sia offshore. Vaste porzioni di territorio ricevono un elevato irraggiamento solare (tra i 520 e i 630 W/mq) che presagisce il naturale sviluppo del settore dell’energia solare tra le fonti rinnovabili[61], mentre la presenza di numerosi corsi d’acqua offre potenzialità di sviluppo di impianti idroelettrici[62]. L’agricoltura, che continua a essere la principale attività economica per poco meno della metà della popolazione indiana[63], apre ottime prospettive per l’utilizzo dei rifiuti verdi in impianti di produzione di biomassa, il cui potenziale è stimato in 12.000 Mw, esclusi gli biocarburanti che non generano solo calore, ma anche elettricità. Le biomasse, inoltre, possono essere adoperate per migliorare l’efficienza della combustione dei combustibili fossili[64], per la sostituzione integrale del petrolio e del carburante da trasporto, nonché per alleviare l’annoso problema dei rifiuti nelle periferie urbane[65]. Le fonti rinnovabili si configurano quindi come un asset strategico per l’India in quanto sfruttano risorse naturali di cui il paese è ricco, consentendo, in generale, di ridurre i problemi di sicurezza energetica e di importazione delle fonti, proteggendo dalla volatilità dei prezzi dei combustibili fossili; di soddisfare la domanda di energia elettrica nelle aree più remote e rurali, spesso non connesse alla rete di trasmissione; di fornire un importante contributo al raggiungimento degli obiettivi di riduzione delle emissioni di CO2 stabiliti dal Napcc[66] nel giugno 2008.

Sul piano internazionale l’India lavora per l’accrescimento dell’efficienza del sistema energetico trovando oggi un partner importante nell’Unione Europea con cui, dal 2012, collabora nell’ambito del progetto Sahyog[67] che prevede il gemellaggio tra India e Unione Europea per la produzione di biomassa e la conversione di rifiuti organici attraverso approcci biotecnologici.

- Geopolitica, aspirazioni regionali e responsabilità globali

Nell’ambito della competizione energetica mondiale l’ingresso delle economie emergenti ha sicuramente alterato i termini della partita cosiddetta «geo-energetica». In questo scenario l’India ha appena iniziato a strutturarsi come potenza mondiale, non potendo essere paragonabile ancora ai grandi del mondo. Tuttavia, la sua impetuosa crescita economica sta contribuendo a ridefinire gli equilibri economici internazionali che risultano, inoltre, influenzati dalla contestuale crisi dell’eurozona, spostando l’attenzione verso il continente asiatico dove l’India spicca nettamente, assieme ad altri paesi come la Cina, per dimensione geografica, demografica ed economica e per le notevoli performance di crescita dovute anche alle politiche energetiche messe in campo.

Gli indirizzi di politica energetica dell’India devono, ovviamente, calarsi all’interno di un contesto geopolitico particolare, sul quale oggi è puntata l’attenzione di moli altri paesi; ciò offre alcuni importanti spunti di riflessione utili a delineare possibili scenari per il futuro della sicurezza energetica del paese. Una prima riflessione si focalizza sui rapporti tra Stati Uniti e India, per la comprensione dei quali è necessario chiamare in causa anche la Cina. In questa relazione a tre, le possibili tensioni tra due delle parti, Stati Uniti e Cina, si riverberano anche sulla terza parte indiana. Gli Stati Uniti, anche se strettamente legati alla Cina sul piano economico, mantengono con essa un rapporto ambiguo in quanto aspirano a conservare il primato di potenza mondiale, non sopportando l’idea di un possibile sorpasso cinese. In questo rapporto ambivalente con la Cina, gli Stati Uniti chiamano in causa anche l’India, in funzione anti-cinese, per assicurare la massima libertà possibile al commercio che avviene nell’Oceano Indiano. Il Pentagono fa, infatti, affidamento sulla marina indiana – con la quale da ottobre 2003 ha cominciato a tenere manovre congiunte – per controllare le linee marittime della regione, mentre Washington lavora per migliorare i rapporti fra l’India e le altre democrazie asiatiche per far fronte alla crescente influenza cinese. L’India è così schiacciata tra due giganti: anche se più vicina agli Stati Uniti che alla Cina, evita di schierarsi palesemente, tendendo a far pendere il piatto della bilancia da una parte o dall’altra a seconda delle situazioni. In questo contesto, sicuramente le relazioni bilaterali tra Stati Uniti e India creano una partnership destinata a influenzare buona parte del ventunesimo secolo.

Un’altra riflessione è legata ai rapporti tra India e Cina. Queste due economie emergenti, congiuntamente ai paesi del Medio Oriente, determineranno una grande crescita del fabbisogno mondiale di combustibili liquidi. Il dipartimento dell’energia statunitense prevede, infatti, un incremento del fabbisogno del 38% entro il 2040, spinto dalla domanda di Cina, India e delle altre economie emergenti asiatiche[68], lasciando ipotizzare che Cina e India, per garantire la rispettiva sicurezza energetica, sviluppino una escalation nelle tensioni diplomatiche.

Nonostante la reciproca e annosa diffidenza tra Cina e India, nello scacchiere asiatico si comincia ad assistere a prove di dialogo tra i due colossi: l’incontro al vertice fra il Primo Ministro indiano Manmohan Singh[69] e la sua controparte cinese Li Keqiang[70] sembra possa essere un passo concreto verso la riduzione delle distanze tra le due nazioni più popolate dell’Asia, unite da una frontiera da sempre contestata, con un potenziale di scambi commerciali e sostegno politico reciproco mai realizzato, per quanto in crescita[71], che potrebbe fare avanzare la pace e la prosperità in Asia e nel mondo.

Senza un approvvigionamento energetico continuo, sicuro e a prezzi sostenibili, lo sviluppo dell’India potrebbe essere intaccato. La competizione in campo energetico nell’Asia centrale ha determinato un aumento del costo dell’energia, limitandone le disponibilità e rivelando squilibri nel settore. In questo contesto, l’India, invece di sviluppare una strategia energetica dinamica nell’area centroasiatica, sembra bloccata in una tattica di contrasto al Pakistan. È questo il caso del gasdotto Ipi che, per le ingerenze statunitensi, è stato abbandonato malgrado Delhi ne abbia bisogno per colmare il suo crescente fabbisogno energetico. Resta il gasdotto Tapi che potrebbe dare impulso all’economia afghana, generando migliaia di posti di lavoro e il trasferimento del know-how dall’India all’Afghanistan.

L’interessamento della russa Gazprom[72] al progetto Tapi sembra aver dato nuovo vigore agli approvvigionamenti energetici terrestri, che consentirebbero di instaurare un canale di dialogo in Asia centro-meridionale anche nella prospettiva del ritiro delle forze Nato dall’Afghanistan entro il 2014[73]: il Tapi potrebbe, infatti, fungere da elemento di stabilizzazione dell’Afghanistan e da catalizzatore della cooperazione regionale, scongiurando la possibilità che sia l’Iran, attraverso il concorrente progetto di gasdotto verso il Pakistan (Ipi), a far fronte alla crescente domanda di gas dei mercati asiatico-meridionali.

Per quanto riguarda gli idrocarburi, si sottolinea la tendenza alla loro importazione da parte indiana, ciò appare come la soluzione più immediata per sopperire alle carenze di produzione. Nell’attuazione di questa decisione l’India manca ancora di elementi importanti per poter agire con pieno successo, soprattutto a causa della diplomazia indiana che non risulta efficace nell’acquisire forniture energetiche estere in quanto, da una parte, il paese ha sviluppato la questione energetica solo in termini economici, trascurando gli interessi politici legati al petrolio e, dall’altra, le tensioni storiche e politiche con i paesi confinanti ostacolano i rapporti dell’India con questi ultimi a tal punto che il governo di Delhi risulta quasi completamente isolato dai paesi circostanti, allontanando l’India dalle sue aspirazioni di potenza regionale.

Oggi per il subcontinente indiano risulta, dunque, importante istituire con gli altri paesi asiatici una cooperazione politica ed economica che al contempo abbia riflessi sulla propria politica strategica di sicurezza: in questo scenario il settore marittimo con la protezione delle rotte energetiche e sicurezza delle coste, assume un’importanza fondamentale perché consente all’India di affermarsi sempre più quale polo regionale per la raffinazione dei prodotti petroliferi. A ciò, ovviamente deve anche affiancarsi una rilevante crescita delle proprie infrastrutture: la costruzione di strade, oleodotti e gasdotti, infatti, consentirebbe l’aumento degli scambi con i paesi circostanti e permetterebbe a Delhi di aumentare la propria influenza nello scacchiere asiatico.

Nell’immediato futuro l’India dovrà impostare strategie di approvvigionamento di fonti energetiche che tengano nel giusto conto i seguenti elementi: estrema diversificazione delle fonti, per evitare l’impatto devastante che avrebbe la mancanza di una componente del mix energetico; differenziazione dei paesi fornitori per ciascuna fonte, così da contenere le conseguenze di eventuali crisi interne a un singolo paese fornitore; disponibilità di molteplici vie di trasporto, in modo da poter gestire l’impossibilità di usare una specifica infrastruttura (oleodotto, rigassificatore, etc.) o di transitare esclusivamente in una limitata area geografica (ad esempio un valico o uno stretto); intensificazione delle relazioni con i paesi fornitori e di transito per assicurarsi accordi politici di reciproca utilità, partnership strategiche, privilegi di carattere commerciale o anche sostegno economico.

Rosa Tagliamonte

RIFERIMENTI BIBLIOGRAFICI

Bechini Federico, 2012, Cina e India sono pronte a collaborare in campo petrolifero?. Altitude Meridiani – Relazioni Internazionali, Firenze, 20 luglio 2012.

Bellomia Francesco, 2013, «L’India e il problema energetico: situazione attuale e prospettive». In Rivista Geopolitica, 3 aprile 2013.

Bp, 2014, BP Statistical Review of World Energy 2014, www.bp.com, giugno 2014.

Central Intelligence Agency, 2014, South Asia: India. In The World Factbook.

Chaudry Sajid, 2011, «TAPI gas pipeline deal nears completion: ADB country director». In Pakistan Daily Times, 10 marzo 2011.

Chellaney Brahma, 2005, «India’s Future Security Challenge: Energy Security». In Basu Prasenjit K., Chellaney Brahma, Khanna Parag e Khilnani Sunil, India as a New Global Leader. Foreign Policy Centre (FCP), London.

Chellaney Brahma, 2013, «Asia, lotta per le risorse». In La Stampa, 24 aprile 2013.

Confortin Emanuele, 2011, «La deriva energetica dell’India innesca la corsa alle rinnovabili». In Europe and Asia strategies, EAST, n. 38, 10 ottobre 2011, 105-109.

Crabtree James, 2014, Dipendenza energetica in India: una minaccia, ABO, AGI, Roma, 26 agosto 2014.

Das Gurcharan, 2012, India Grows at Night: A Liberal Case for a Strong State. Penguin Books, London.

Deepshikha Shahi, 2012, La politica estera e l’egemonia regionale dell’India in Asia meridionale. In IndiaIndie, n. 01/2012, 27 marzo 2012.

Franceschini Enrico, 2013, «L’incontenibile ascesa degli emergenti. Così l’Occidente non conta più». In la Repubblica, 5 giugno 2013.

Global Wind Energy Council, 2012, India Wind Energy Outlook 2012, November 2012.

Government of India, 2014, Strategy for growth of Electricity in India, Department of Atomic Energy.

International Energy Agency, 2013, World Energy Outlook 2013, OECD/IEA, 12 November 2013.

Joshi Ravi, 2014, «Le differenti relazioni tra Stati Uniti e Iran e la prospettiva dell’India». In Rivista Geopolitica, 7 febbraio 2014.

O’neill Jim, 2001, «Building better economic BRICs». In Goldman Sachs Global Economic Paper, n. 66, 30 Novembre 2001.

Sanvito Guglielmo, 2012, «L’India è una grande potenza il blackout, segno premonitore». In Italia Oggi, 1 agosto 2012.

Sideri Sandro, 2011, L’India e gli altri. Nuovi equilibri della geopolitica, Istituto di Studi di Politica Internazionale, www.ispionline.it.

Spataro Giovanni, 2005, «I nuovi equilibri atomici». In Le Scienze, Roma, 1 agosto 2005.

Torri Michelguglielmo, 2008, La ricerca di sicurezza energetica dell’India e le sue ricadute sulla politica estera, ISPI Policy Brief, n. 89, giugno 2008.

U.S. Energy Information Administration, 2014, International Energy Outlook 2014: World Petroleum and Other Liquid Fuels with Projections to 2040, September 2014.

United Nations, 2014, World Urbanization Prospect: the 2014 Revision, Department of Economic and Social Affairs Population Division.

Verma Nidhi, 2012, India’s Country-Wise Crude Oil Imports Since 2001/02. Reuters, 6 August 2012.

Villa Matteo, 2011, «La politica di sicurezza energetica», in I BRICs e noi. L’ascesa di Brasile, Russia, India e Cina e le conseguenze per l’Occidente, a cura di Paolo Quercia e Paolo Magri. Edizione Strategitaly Srl.

Yergin Daniel, 2006, «Ensuring Energy Security». In Foreign Affairs, marzo/aprile 2006.

[1] Il termine «Brics» fu coniato nel 2001 dall’equipe di economisti inglesi della Goldman Sachs, capeggiata da Jim O’Neill. L’acronimo «Bric», Brasile, Russia, India e Cina, voleva essere un modo per riferirsi a quattro paesi così avanzati da non poter essere considerati alla stressa stregua dei paesi del terzo mondo, ma che non erano abbastanza sviluppati da acquisire lo status di paesi ricchi. Il concetto di «Brics» viene successivamente sviluppato per comprendere altre economie emergenti come il Sud Africa. L’economia sudafricana ha dimensioni molto inferiori a quelle degli altri paesi «Bric», manca di un potenziale economico di lungo termine e la sua popolazione è troppo piccola. Voluta fortemente dalla Cina, l’entrata del Sud Africa rappresenta la principale riserva di materie prime dell’Africa che da tempo appaga i bisogni di petrolio e di materie prime della Cina, in cambio di beni di consumo a basso prezzo. J. O’Neill, 2001.

[2] Secondo quanto riportato dal quotidiano la Repubblica nell’articolo «L’incontenibile ascesa degli emergenti. Così l’Occidente non conta più», pubblicato il 5 giugno 2013, è in corso un grande cambiamento negli equilibri dell’economia globale. Dai dati pubblicati si apprende che nel 1982-1987 i paesi avanzati o industrializzati producevano il 69% del Pil mondiale, quelli in via di sviluppo o emergenti ne producevano il 31%. Nel 1992-1997 i due gruppi sfioravano la parità, sia pure ancora con un lieve predominio occidentale: il 54% del Pil mondiale proveniva dai paesi avanzati, il 46% dai paesi emergenti. Nel quinquennio 2002-2007 si è verificato il primo sorpasso: solo il 33% del Pil mondiale era prodotto dai paesi industrializzati, mentre quelli emergenti producevano il 67%. E nel quinquennio in corso, 2012-2017, il gap continuerà a crescere, fino a doppiare l’economia occidentale: 26% del Pil mondiale prodotto dai pesi avanzati, 74% da quelli emergenti.

[3] Per sicurezza energetica si intende la disponibilità di rifornimenti energetici affidabili a prezzi ragionevoli. Storicamente l’introduzione del concetto di sicurezza energetica è attribuito a Wiston Churchill il quale, già alla vigilia della Prima Guerra Mondiale, valutò l’approvvigionamento energetico una questione nazionale, precisando che «la sicurezza dell’approvvigionamento di petrolio risiede esclusivamente nella diversificazione delle sue fonti» D. Yergin, 2006. Il termine conobbe particolare fortuna dal secondo dopoguerra ed entrò ufficialmente nell’agenda politica all’indomani della prima crisi petrolifera.

[4] B. Chellaney, 2013.

[5] S. Sideri, 2011.

[6] B. Chellaney, 2013.

[7] La revisione del World Urbanization Prospect di UN Desa’s Population Division (2014) rileva che nei prossimi anni la maggiore crescita urbana avrà luogo in India, Cina e Nigeria, laddove queste tre nazioni rappresenteranno il 37% del totale della crescita globale urbana tra il 2014 ed il 2050. Entro il 2050, l’India aggiungerà 404 milioni di popolazione urbana, la Cina 292 milioni e la Nigeria 212 milioni (Fonte dati: United Nations Department of Economic and Social Affairs, 2014). Si prevede che entro metà del secolo la popolazione indiana raggiungerà e supererà quella cinese, portando l’India a essere il Paese più popoloso al mondo, con circa 1,6 miliardi di abitanti: J. Crabtree, 2014.

[8] L’economia indiana è in termini di Pil la decima al mondo, ma nel 2011 è stata la terza nel calcolo del Pil mondiale a parità di potere d’acquisto. Per parità di poteri d’acquisto si intende che le stime si basano sui valori rapportati al costo della vita e all’inflazione per i diversi paesi. Nel calcolo del Pil a parità di potere d’acquisto (Ppp – Purchasing Power Parity), l’India ha raggiunto nel 2011 la quota record di 4.46 trilioni di dollari facendola appunto diventare la terza economia del mondo dopo Stati Uniti e Cina. Ad oggi l’India rappresenta il 5.65% dell’intero mercato globale, in termini di Ppp, e le statistiche vedono l’elefante indiano crescere del 8% fino almeno al 2017 (Fonte dati Fmi).

Uno studio dell’International Comparison Program della Banca Mondiale, diffuso il 30 aprile 2014, conferma l’India al terzo posto mondiale nel calcolo del Pil a parità di potere d’acquisto (dopo Cina e Stati Uniti) con un Pil di 5.757 miliardi di dollari nel 2011 (ultimo anno disponibile).

[9] G. Das, 2012.

[10] M. Villa, 2011, 237.

[11] Per grado di dipendenza energetica si intende la quota dei consumi totali di energia alla quale un paese deve sopperire tramite importazione.

[12] Secondo le previsioni dell’Agenzia Internazionale dell’Energia, i consumi indiani dovrebbero superare i 900 Mtep entro il 2020 e continuare a crescere almeno fino al 2035 (1.400 Mtep).

[13] Secondo il The World Factbook (2014) redatto dalla Central Intelligence Agency (Cia) la popolazione urbana dell’India corrisponde al 31,3% (dato relativo al 2011).

[14] International Energy Agency (Iea), World Energy Outlook 2013 (dati relativi al 2011).

[15] Bp, 2014.

[16] L’ultimo è il famoso blackout del luglio 2012, il più grande della storia. La rete elettrica di 19 Stati nel nord e nord-est dell’India è collassata pressoché simultaneamente lasciando al buio circa 620 milioni di persone per due giorni. G. Sanvito, 2012.

[17] F. Bellomia, 2013.

[18] Bp, 2014.

[19] M. Torri, 2008.

[20] Cfr. ibidem.

[21] International Energy Agency (Iea), 2013 (dati relativi al 2010).

[22] World Nuclear Association, 2014.

[23] L’India, nel 2013, è stato il terzo produttore mondiale di carbone, dopo Stati Uniti e Indonesia, con una quota di 228,8 Mtep (Fonte: Bp, 2014).

[24] Dal 1973 l’intero settore carbonifero indiano è nazionalizzato e sottoposto a un apposito ente governativo.

[25] Nel 2008 le perdite di trasmissione ammontavano al 23% dell’elettricità immessa nel sistema. Considerando la bassa efficienza di conversione da fonti primarie a energia elettrica (31%), meno di un quarto dell’energia iniziale aggiungeva l’utenza finale. M. Villa, 2011, 244.

[26] World Nuclear Association, 2014.

[27] Secondo quanto affermato nel 2012 dal Direttore dell’Agenzia Internazionale dell’Energia, Maria van der Hoeven, a seguito del Medium-Term Coal Market Report 2012, la domanda mondiale di carbone continuerà a crescere fino a tutto il 2017 a causa della crescita di economie emergenti come India e Cina.

[28] A parità di energia primaria disponibile, le emissioni sono il 30% superiori a quelle del petrolio e il 70% di quelle del gas naturale.

[29] Fino al 2003 l’India ha importato annualmente carbone per l’8% dei consumi totali, ma le forti pressioni da parte dei regolatori ambientali nazionali sull’industria del carbone hanno provocato la riduzione della produzione e il conseguente aumento delle importazioni (Fonte: Bp, 2014).

[30] Ibidem.

[31] Ibidem.

[32] M. Villa, 2011, 240.

[33] N. Verma, 2012, India’s Country-Wise Crude Oil Imports Since 2001/02, Reuters (Fonte dati: Governo indiano).

[34] L’India ha ridotto le importazioni di petrolio iraniano da un picco di 21.81 milioni di tonnellate nel 2008-09 a 14 milioni di tonnellate nel 2012-13. R. Joshi, 2014.

[35] La firma del protocollo d’intesa, avvenuta il 18 giugno 2012, è un passo in avanti rispetto al patto firmato dalle due compagnie statali nel 2006. In quell’occasione si stabilì una cooperazione simile per l’esplorazione e lo sfruttamento delle risorse naturali in Myanmar, Sudan e Siria. L’accordo precedente non prevedeva però nessuna partecipazione comune alle aste e nessuna forma di cooperazione politica. F. Bechini, 2012.

[36] I sussidi costano al governo indiano oltre 20 miliardi di dollari all’anno.

[37] Come già ricordato, a parità di energia prodotta, il carbone produce una quantità quasi doppia di CO2 rispetto al gas naturale.

[38] Bp, 2014.

[39] Il gas viene importato sotto forma liquefatta (Gnl) il 65% del quale proviene dal Qatar, il 9% dall’Australia, il 5,4% da Trinidad e Tobago e il 5,3% dalla Russia. M. Villa, 2011, 241-242.

[40] L’Iran dispone di ingenti riserve anche nel Golfo persico.

[41] L’Iran è infatti sottoposto a sanzioni dell’Onu a causa del suo programma nucleare. Il 12 gennaio 2014 l’Iran e i paesi del «5+1» – cioè i cinque membri permanenti del Consiglio di Sicurezza dell’Onu col potere di veto (Stati Uniti, Cina, Regno Unito, Francia, Russia) più la Germania – hanno completato un accordo sul nucleare iraniano entrato in vigore il 20 gennaio. Oggetto dell’accordo è l’interruzione da parte del governo iraniano di parte del suo programma per lo sviluppo del nucleare, in cambio di un alleggerimento delle sanzioni imposte dall’Occidente negli ultimi anni. L’accordo, con durata iniziale di sei mesi, è stato prolungato fino al 24 novembre 2014.

[42] S. Chaundry, 2011.

[43] M. Villa, 2011, 242.

[44] Il rigassificatore è impianto che permette di riportare lo stato fisico di un fluido, che in natura si presenta sotto forma di gas, dallo stato liquido a quello aeriforme. I più noti impianti di questo tipo sono i rigassificatori Gnl, utilizzati nel ciclo di trasporto del gas naturale.

[45] J. Crabtree, 2014.

[46] Le numerose fonti energetiche esistenti possono essere classificate in diversi modi. Si dicono primarie se sono utilizzabili direttamente, così come si trovano in natura. Sono fonti primarie il carbone, il petrolio, il gas naturale, la legna, i combustibili nucleari (uranio), il sole, il vento, le maree, i laghi montani e i fiumi (da cui è possibile ottenere energia idroelettrica) e il calore della Terra che fornisce energia geotermica. Sono secondarie quelle che derivano dalla trasformazione delle fonti primarie di energia, ad esempio la benzina, che deriva dal trattamento del petrolio grezzo, e l’energia elettrica ottenuta dalla conversione di energia meccanica (centrali idroelettriche, eoliche) o chimica (centrali termoelettriche) o nucleare (centrali nucleari). L’energia elettrica viene prodotta attraverso le centrali elettriche, appositi impianti in grado di convertire energia primaria (cioè non trasformata) in energia elettrica.

[47] U.S. Energy Information Admnistration, 2014.

[48] Ad oggi sono attive sette centrali elettronucleari che dispongono di ventuno reattori operativi. Sono, inoltre, in via di edificazione quattro nuove centrali elettronucleari: due partiranno nel 2015, le restanti nel 2016 (Fonte: World Nuclear Association, 2014).

[49] M. Villa, 2011, 245.

[50] U.S. Energy Information Admnistration, 2014.

[51] Il Trattato di non proliferazione nucleare è un trattato internazionale sulle armi nucleari che si basa su tre principi: disarmo, non proliferazione e uso pacifico del nucleare. Il trattato, composto di 11 articoli, proibisce agli Stati firmatari «non-nucleari» di procurarsi tali armamenti e agli Stati «nucleari» di fornir loro tecnologie nucleari belliche. Inoltre il trasferimento di tecnologie nucleari per scopi pacifici (ad esempio per la produzione elettrica) deve avvenire sotto il controllo della Aiea (Agenzia Internazionale per l’Energia Atomica). G. Spataro, 2005.

[52] Il partenariato strategico viene concluso con l’approvazione del cosiddetto «123 Agreement» da parte del Congresso degli Stati Uniti il 27 settembre 2008. Il «123 Agreement» venne firmato con il nome di «United States-India Nuclear Cooperation Approval and Non proliferation Enhancement Act».

[53] Gli obiettivi a medio e lungo termine sono 29,46 Gwe in funzione nel 2022, 62,90 Gwe nel 2032 per arrivare a generare il 26% dell’elettricità nel 2052, che corrisponde a circa 274,56 Gwe di potenza installata (Fonte dati: Strategy for growth of Electricity in India, Government of India, Department of Atomic Energy, 2014).

[54] S. Cordera, 2012.

[55] L’Australia detiene più del 40% delle riserve di uranio del pianeta configurandosi come il primo paese al mondo quanto a riserve e il terzo quanto a produzione dopo il Kazakistan e il Canada.

[56] Cina e Pakistan hanno mostrato forti opposizioni all’accodo tra Stati Uniti e India sul nucleare in quanto esso legittimava le bombe nucleari illegalmente prodotte e possedute dall’India alla quale veniva così riconosciuto lo status nucleare, di fatto si vanificava il Tnp e si indeboliva il regime di non-proliferazione nucleare.

[57] S. Sideri, 2011.

[58] B. Chellaney, 2005.

[59] L’India è stata uno dei primi paesi a creare un ministero ad hoc per la promozione delle energie alternative a quelle fossili. Risale, infatti, al 1992 la creazione del Ministry of Non-Conventional Energy Sources, rinominato, nel 2006, in Ministry of New and Renewable Energy (Mnre).

[60] Grazie agli investimenti pubblici, nel settore eolico è stato creato un grande polo industriale nell’area meridionale del paese, in particolare nella città di Chennai situata nello stato del Tamil Nadu. Il polo di Chennai è capace di generare un’energia pari a circa il 40% di quella prodotta nell’intero paese, rendendo l’India il terzo investitore nel settore a livello mondiale. Secondo l’India Wind Energy Outlook 2012, entro il 2020 in India potrebbe essere installata una potenza eolica di circa 60 Gw, dato particolarmente significativo se si considera che a fine 2010 questa si attestava a circa 13 Gw.

[61] In questa prospettiva, nel 2009 il governo di Delhi ha dato avvio al progetto Jawaharlal Nehru National Solar Mission (Jnnsm) che mira a diffondere le tecnologie per lo sfruttamento dell’irraggiamento, in modo progressivo, entro la fine del XIII Piano quinquennale (2018-2022). Il progetto prevedeva la costruzione di 1 Gw di impianti fotovoltaici connessi alla rete entro il 2013, ulteriori 3 Gw entro il 2017 fino a giungere a 20 Gw nel 2022 con circa 15,2 Gw di potenza installata. L’India ha superato quanto prefissato dal governo, raggiungendo circa 1,5 Gw nel 2012, ciò fa sperare che il paese raggiunga facilmente anche l’ambizioso obiettivo del 2020. E. Confortin, 2011.

[62] Nel settore dell’energia idroelettrica l’India punta a realizzare 500 Mw all’anno di Small Hydro Power, ossia piccole centrali idroelettriche, con potenza unitaria minore ai 25 Mw, considerate la soluzione più adatta per rifornire di energia le aree rurali. Ibidem.

[63] Central Intelligence Agency (Cia), 2014.

[64] L’uso combinato con le biomasse, detto co-firing, riduce i residui del processo.

[65] L’applicazione del waste to energy è potenzialmente capace di risolvere due annosi problemi: generare energia e ripulire le città dai rifiuti. Le metropoli indiane producono ogni anno circa 50 milioni di tonnellate di rifiuti solidi e 6.000 milioni di metri cubi di scarti liquidi: lo smaltimento di tali masse mediante centrali waste to energy produrrebbe 2,6 Gw all’anno mentre, attualmente, dalle biomasse si ottengono solo 1,26 Gw, sfruttando in maniera minima l’enorme potenziale. E. Confortin, 2011.

[66] Il Napcc è il National Action Plan on Climate Change. Il piano di azione nazionale sui cambiamenti climatici del 30 giugno 2008 ha sancito il contributo dell’India alla lotta contro il cambiamento climatico. Il piano, articolato su otto missioni nazionali da compiere entro il 2017, delinea le misure di adattamento ai cambiamenti climatici da applicare contestualmente a misure di sviluppo.

[67] Il progetto Sahyog (Strengthening Networking on Biomass Research and Biowaste Conversion Biotechnology for Europe-India integration), finanziato nell’ambito del settimo programma quadro dell’Unione Europea (Ue), nasce dalla collaborazione tra la Commissione Europea e il Dipartimento delle biotecnologie del governo indiano. L’obiettivo del progetto è creare una rete tra l’Ue e l’India in materia di produzione di biomassa e conversione dei rifiuti organici attraverso approcci biotecnologici. Il progetto prevede, inoltre, uno stretto coordinamento delle attività di ricerca e sviluppo tra i due soggetti (Fonte: Settimo programma quadro dell’Unione Europea – www.sahyog-europa-india.eu).

[68] La richiesta di combustibili liquidi nel mondo passerà dagli 87 milioni di barili al giorno del 2010 ai 119 milioni di barili quotidiani del 2040. Cina, India e le altre economie emergenti asiatiche determineranno il 72% di questo aumento (Fonte: U.S. Energy Information Administration, 2014).

[69] Manmohan Singh è stato Primo ministro dell’India per 10 anni, dal il 22 maggio 2004 al 26 maggio 2014.

[70] Li Keqiang si è insediato a marzo 2013 come nuovo primo ministro della Repubblica Popolare Cinese, succedendo a Wen Jiabao che governava dal 2003.

[71] Il 20 maggio 2013 il leader cinese, in visita ufficiale in India, e quello indiano hanno firmato una dichiarazione congiunta che si ripromette di affrontare con minor belligeranza le dispute territoriali sull’Himalaya e di intensificare il commercio e gli investimenti fra i due colossi asiatici. Nel documento congiunto, India e Cina auspicano di raggiungere scambi per 100 miliardi di dollari Usa dal 2013 al 2015.

[72] La Gazprom è la più grande compagnia russa e il maggiore estrattore al mondo di gas naturale. Con vendite per 158 miliardi di dollari nel 2010, conta per circa il 70% della produzione russa di gas naturale e con riserve che ammontano a 18.991 km³, controlla il 18% delle riserve mondiali di gas.

[73] La fine della missione Isaf in Afghanistan è prevista entro il 2014. Il processo di transizione avverrà gradualmente sulla base delle reali condizioni del paese: è previsto, infatti, che parte delle truppe restino anche dopo la data limite fissata. Il futuro della missione internazionale in Afghanistan dopo il 2014 è legato ad un’operazione targata Nato, che si chiama Resolute Support. Questa rimpiazzerà l’attuale missione Isaf con l’obiettivo di prestare supporto, consulenza e addestramento alle forze afghane senza compiti di combattimento e con un numero di uomini limitati a circa 12.000.

Asia’s scenario, energy policy, energy safety policy, India, power source